Урок 6

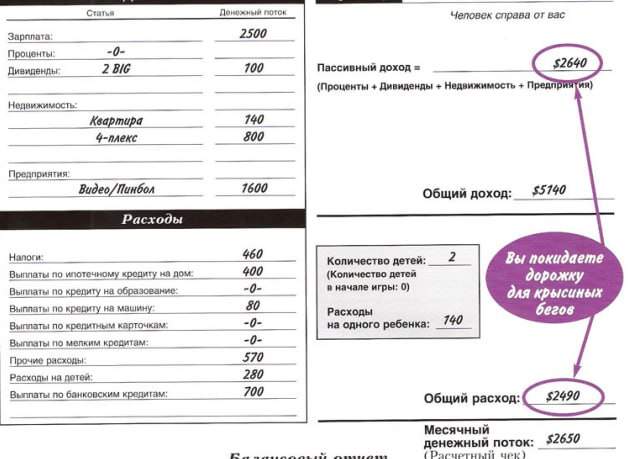

Часто игроки говорят “пассивка” или “пассивы” путая их с пассивным доходом. Тонкости языка. В русском “пассивы” и “пассивный доход” — разные вещи, но используют однокоренное слово. Пожалуйста, не стоит стремиться к сленгу, упрощать и сокращать. Пассивный доход это доход. А пассив — то, что отнимает у вас деньги. В игре Денежный потокнабор пассивов и их размер может отличаться. Но в основном это ипотека на собственное жилье, кредитные карточки, автокредит, мелкие кредиты и рассрочки. Иногда к ним добавлен и кредит на образование. И пусть не каждый игрок закредитован так же, как и его случайный игровой персонаж, из этой ситуации можно почерпнуть ряд уроков.

Заблуждение 1.

В игре ежемесячные платежи по этим кредитам уже внесены в колонку расходы и изымаются банкиром автоматически из доходов каждый месяц. Банк выдает вам уже чистою разницу, удержав все расходы, включая и платежи. Но после этого игроки не уменьшают тело кредита так, как будто оплачивается только процент по кредиту, а тело остается неизменным. Это сделано для упрощения игрового процесса и сокращения записей. Если представить процесс в действительности, то сокращение тела долга не будет иметь большого значения. Расходы от этого не упадут, а выйти на большой круг можно за 2-3 игровых месяца. (Тренер может выйти на большой круг за несколько минут ни разу не бросив кубики). Фокусируйтесь на активах, это важнее. Но в игре можно вернуть долг и убрать расходы сразу. Но для жизни возврат долгов большого навыка не требует.

Заблуждение 2.

Вот тут уже навыки потребуются.

В жизни когда люди берут ипотеку или автокредит, следующая цель, которую они себе ставят — максимально быстро вернуть его! Чтобы не переплачивать проценты, чтобы меньше тратить и прочие причины. И вот берется подработка, или две, вся семья начинает экономить каждую копейку, лишь бы быстрее вернуть (почему до ипотеки так нельзя было делать). Теперь шок — не надо возвращать долги! Только когда единственный оставшийся ход — сократить расходы или денег так много, что девать некуда.

Дело в том, что если посчитать экономическую эффективность сделок в игре, то в большинстве случаев вложенный доллар даст больше доходов, чем возвращенный доллар уменьшит расходов. То есть вкладывать выгоднее, чем возвращать.

А что в жизни? Кийосаки в книге “Квадрант денежного потока” писал, что не нужно возвращать долги раньше, чем требуется. Из простых причин — если все отдавать, то не останется ничего на инвестиции, и опять процесс будет отложен в долгий ящик, а это дело длительного практического обучения. Из более сложных причин то, что деньги обесцениваются каждый день. Мы уже писали об этом ранее, да вы и без нас это знаете. Так зачем сегодня возвращать дорогие деньги, если завтра вы можете вернуть дешевые. Поэтому лучшая ипотека — вечная ипотека) Шутка, надо считать каждый случай и вариант отдельно.

И чтобы знать, что учитывать в расчетах экономической эффективности и принимать правильные решения при работе с пассивами в жизни — присоединяйтесь к нам за столом игры в “Денежный Поток”. В процессе вы обратите внимание на множество незаметных и неочевидных вещей и поймете, что и в какой момент времени имеет значение именно в вашей ситуации. Стоит ли брать еще кредит? Про это в следующей статье.