Урок 7. Инвестиции в кредит

Все игроки начинают играть в Денежный потокв условиях, когда каждый месяц они тратят меньше (в среднем на 30%), чем зарабатывают. Это делает процесс инвестирования более безопасным, так как от месяца к месяцу, пока игрок ждет подходящей возможности, деньги копятся, а в случае форс мажорных обстоятельств, расходы вырастают не так, чтобы из нельзя было покрыть этой разницей (это в версии 101, в версии 202 уже может произойти все).

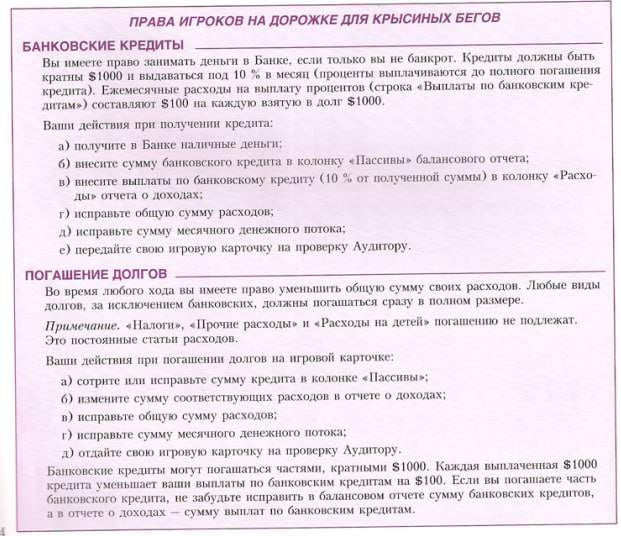

Но в игре есть инструмент — кредит банка. Это потребительский кредит, который может получить любой игрок в банке на любую сумму по ставке 10% в месяц. У новичков от осознания процентной ставки глаза лезут на лоб… От “это что за процент” до “в жизни любую сумму не дадут”. Но игровой банк не дурак).

Представьте сами — банку все равно кто вы, откуда, какие у вас финансовые ситуации в жизни: берите все! Естественно, для банка такое кредитование связано с рисками, и эти риски надо чем-то перекрывать. Конечно доходами! Поэтому банк сначала будет забирать 10% от взятой суммы, и это без учета погашения тела кредита, только проценты! За 10 месяцев банк получит взятые деньги назад и все еще будете ему должны столько же! Продержитесь 11 месяцев — банк уже в плюсе. А если не сможете платить — банк просто конфискует все ваши активы за ПОЛОВИНУ первого взноса. Иными словами, при таких условиях в жизни вам дадут любую сумму по первому требованию! Главное, иметь гарантию того, что банк потом сможет вас найти. Кстати, в жизни есть ставки и под 1% в день. Сколько это в месяц?)

Вопрос, зачем такой кредит на себя брать в игре?

Бывают случаи, когда этого требует ситуация — вас уволили, а месяц жить надо, пока новую работу не найдете. Но бывает и обратное — игроку приходит хорошая возможность, на которую ему не хватает. И вот тут начинается искажение. С опытом игроки начинают отличать самые выгодные сделки и устраивают на них охоту на кредитные средства. Как правило это заканчивается ошеломительным игровым результатом! И мысль укореняется, хотя в жизни такую стратегию применять опасно.

Например — если вы каждый месяц сохраняете от доходов 5000$? Если вы займете 5000 в банке, то через месяц, вернете, а актив останется. Но если вы займете 50000, то вы конечно сможете оплачивать 5000 каждый месяц по кредиту, но любой форс-мажор выбивает табуретку из-под ног, и придется тратить годы, чтобы вернуть деньги если с активом что-то произойдет.

Тренируйтесь обходиться меньшими рисками при инвестициях. Невозможно выиграть, если просто не смог выжить. А выигрывать проще тогда, когда другие проигрывают из-за высоких рисков и вынуждены для спасения продавать активы ниже рынка вам.

А в следующей статье поговорим о том, что делать если нужно больше денег на покрытие кредита или как их сделать заранее. Мы рады видеть вас на игре в Денежный поток у нас в клубе.